Czy Twoje ubezpieczenie to bomba z opóźnionym zapłonem?

Jesteś przedsiębiorcą. Tworzysz miejsca pracy, rozwijasz biznes, podejmujesz ryzyko każdego dnia. Uważasz, że ubezpieczenie grupowe to fundament finansowej ochrony? Nic bardziej mylnego! Wiele polis nie zabezpiecza Cię tak, jak myślisz. Prawdziwe zagrożenie pojawia się dopiero wtedy, gdy przychodzi moment wypłaty świadczenia.

Zanim będzie za późno, poznaj cztery kluczowe obszary, w których Twoja polisa może Cię zawieść.

3 moduły, które mogą zrujnować Twój plan ochrony

🔴 Różne rodzaje śmierci – Czy każda forma śmierci oznacza wypłatę odszkodowania? Sprawdź, gdzie ukryte są wykluczenia i jak mogą wpłynąć na Twoją firmę.

🔴 Świadczenia chorobowe – Poważna choroba może wywrócić Twoje życie i biznes do góry nogami. Czy ubezpieczenie zapewni Ci realne wsparcie finansowe czy tylko symboliczne grosze?

🔴 Świadczenia wypadkowe – Wypadek to nie tylko tragedia osobista, ale ogromne koszty dla Twojego biznesu. Co, jeśli polisa nie pokryje kluczowych sytuacji?

Ile naprawdę warte jest Twoje ubezpieczenie?

Nie daj się złudnemu poczuciu bezpieczeństwa! W tym artykule rozłożę na czynniki pierwsze ubezpieczenie grupowe, ujawnię ryzyka niewypłacenia roszczeń i pokażę, jak zabezpieczyć się mądrze i skutecznie.

Jeśli myślisz, że Twoja polisa to gwarancja ochrony, możesz się bardzo zdziwić. Sprawdź, czy jesteś gotowy na najgorsze!

Czy naprawdę jesteś chroniony? Brutalna prawda o ubezpieczeniu grupowym dla przedsiębiorcy

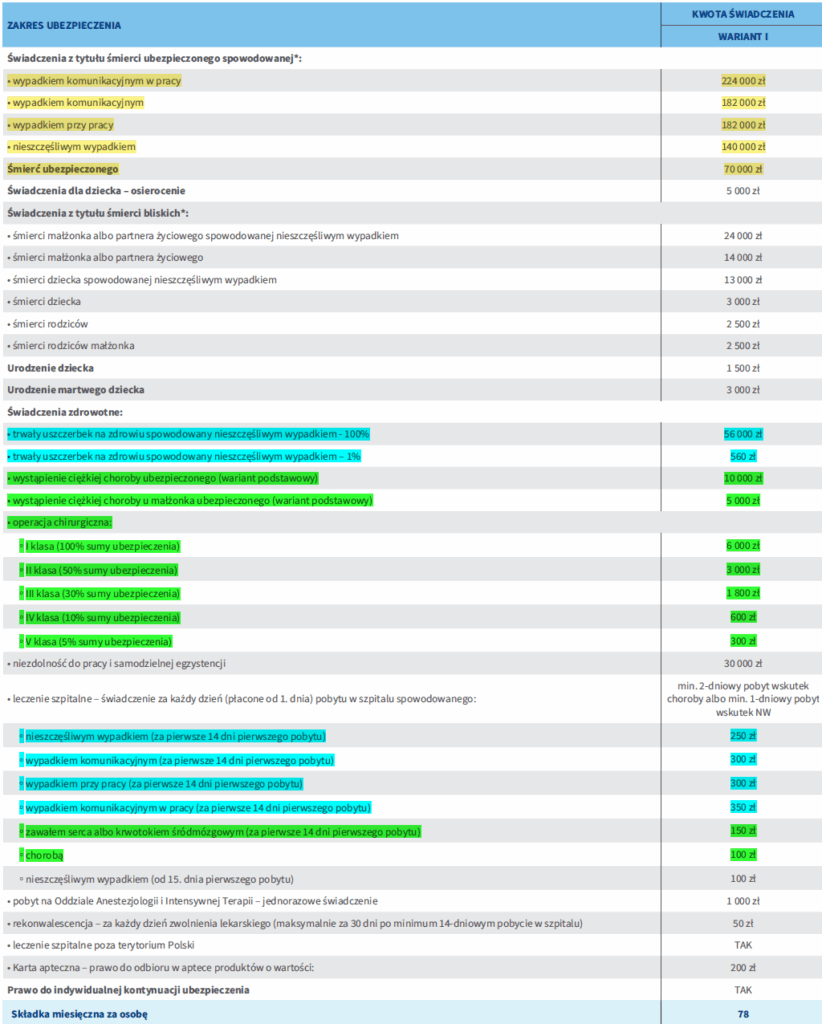

Co kryje się w polisie?

Poniżej znajduje się polisa jednej z firm ubezpieczeniowych. Na żółto zaznaczyłem ryzyka śmierci, na niebiesko ryzyka wypadkowe, a na zielono ryzyka chorobowe.

Zaczynamy od ryzyka śmierci

Najniższa kwota – 70 000 zł – to gwarantowana wypłata odszkodowania, ponieważ obejmuje śmierć bez względu na jej przyczynę.

Natomiast wszystkie rodzaje śmierci połączone z nieszczęśliwym wypadkiem mają haczyk. Chodzi o to, że umierając, musisz spełniać definicję wypadku, aby świadczenie faktycznie zostało wypłacone.

Definicja nieszczęśliwego wypadku:

Nieszczęśliwy wypadek to nagłe, niespodziewane zdarzenie, które jest niezależne od woli ubezpieczonego i powoduje obrażenia ciała lub śmierć.

Przykład – dwa auta, dwa różne skutki

Wyobraź sobie, że jadą dwa auta z naprzeciwka. W jednym samochodzie kierowca zasłabł, stracił panowanie nad pojazdem, doszło do czołowego zderzenia i obaj kierowcy zginęli.

✅ Kierowca z drugiego auta – śmierć w nieszczęśliwym wypadku

Jego śmierć wynika z nieprzewidzianego zdarzenia, którego nie miał szans uniknąć. Wypłata odszkodowania za wypadek zostanie dokonana.

❌ Kierowca, który zasłabł – brak odszkodowania za wypadek

Jego śmierć nie jest wynikiem nagłego zdarzenia zewnętrznego. Przyczyną jest problem zdrowotny, a to nie mieści się w definicji nieszczęśliwego wypadku. Odszkodowanie wypadkowe nie zostanie wypłacone!

Świadczenia chorobowe – iluzja pomocy finansowej?

Długa tabela świadczeń może robić wrażenie, ale ich wysokość nie rozwiązuje realnych problemów.

✅ Czy 10 000 zł za nowotwór, zawał czy udar to wystarczająca kwota?

✅ Czy te pieniądze pokryją koszt leczenia?

✅ Czy odszkodowanie zrekompensuje utracony dochód?

Nie. To tylko kwota „na otarcie łez”, a realne koszty leczenia, rehabilitacji i utrzymania firmy przekraczają możliwości tego ubezpieczenia.

Co kryje się pod definicjami chorób?

Każde towarzystwo ubezpieczeniowe inaczej definiuje zawał, nowotwór czy udar. Warunki wypłaty świadczeń mogą sprawić, że pomimo diagnozy – nie otrzymasz pieniędzy!

✅ Na ile miesięcy wystarczy 10 000 zł w obliczu poważnej choroby?

✅ Czy 150 zł za dzień pobytu w szpitalu daje Ci poczucie finansowego bezpieczeństwa?

Twarda rzeczywistość – nie!

Świadczenia za urazy – 560 zł za 1% uszczerbku?

Czy 560 zł za 1% uszczerbku na zdrowiu naprawdę ratuje finanse przedsiębiorcy? Nie. Aby uzyskać np. 20% uszczerbku, uraz musi być poważny. To daje 11 200 zł, ale czy pokryje koszty powrotu do zdrowia i codzienne wydatki, gdy nie możesz pracować?

Świadczenia szpitalne? Powielają problem świadczeń chorobowych – kwoty nie są adekwatne do realnych kosztów leczenia.

Niezdolność do pracy – co się kryje pod tym terminem?

Działa zarówno po wypadku, jak i po chorobie, ale…

✅ Czy 30 000 zł wystarczy na resztę życia, gdy nie jesteśmy w stanie generować dochodu?

✅ Czy musisz być całkowicie niesamodzielny, żeby w ogóle dostać odszkodowanie?

Tak! Musisz spełniać definicję niezdolności do samodzielnej egzystencji, czyli codziennie potrzebować pomocy drugiej osoby, aby funkcjonować nawet w podstawowym zakresie.

Podsumowanie – ubezpieczenie grupowe to iluzja bezpieczeństwa finansowego

Ubezpieczenie grupowe to polisa od wszystkiego. A jak coś jest od wszystkiego, to… jest do niczego!

Czy takie ubezpieczenie jest lepsze niż żadne? Tak, ale czy tego oczekuje przedsiębiorca?

Nie!

Dla przedsiębiorcy fundamentem ochrony powinna być polisa indywidualna, dopasowana do jego finansowej i rodzinnej sytuacji.

Bezpieczny biznes wymaga realnych rozwiązań, a nie złudnej ochrony.